ハワイ不動産の売却で発生する譲渡税・源泉税 FARPTA HARPTA・キャピタルゲイン税 に関して知って得する情報を記事にしました。 ご売却仲介の追加サービスとして源泉税の還付手続きもワンストップでお手伝いしています。

税金1:ハワイ州の不動産譲渡税

ハワイ州の税法では不動産を売却にて所有権移転された場合には売買代金に対して不動産譲渡税 (Conveyance Tax) がかかります。 売却手続きにおいてエスクローが売買代金よりホノルル市に代理納税します。 不動産譲渡税の税率は居住用または非居住用によって異なります。

*エスクローとは不動産取引を仲介する第三者機関です。

| $600,000未満 | $600,000 to $999,999 | $1,000,000 to 1,999,999 | $2,000,000 to $2,999,999 | |

| 居住用 | 0.10% | 0.20% | 0.30% | 0.50% |

| 非居住用 | 0.15% | 0.25% | 0.40% | 0.60% |

参考リンク:State of Hawaii – Department of Taxation 【What is the Coveyance Tax】

税金2:米国連邦の源泉税 FIRPTA

外国人または外国法人が米国不動産を売却される場合には米国連邦が取引金額に応じて徴収する源泉税をFIRPTA(ファプタ)と呼びます。税率は売買金額が100万ドル以下で買い手が居住目的の場合は売買金額の10%、それ以外の場合は売買金額の15%でエスクローが売却金より差し引いて納付します。源泉税は確定申告申告により過納分は還付されます。

以下の場合は免除されます。

(1)米国の法人または米国の居住者である場合

(2)30万ドル以下の物件で買い手が居住目的で購入する場合

(2)IRS発行の免除証明のある場合です。

税金3:ハワイ州の源泉税 HARPTA

ハワイ州の非居住者がハワイ不動産を売却される場合にはハワイ州が取引金額に応じて源泉税が徴収する源泉税をHARPTA(ハプタ)と呼びます。 税率は売買金額の7.25%でエスクローが売却金より差し引いて納付します。源泉税は確定申告により過納額分は還付されます。

以下の場合は免除されます。

(1)ハワイの法人またはハワイの居住者である場合

(2)Domestic Profit Corporationとハワイ州労務局(DCCA)に登録されている法人

(2)30万ドル以下の物件で買い手が居住目的で購入する場合

参考リンク:Title Guaranty Hawaii FARPTA HARPTA

FARPTA HARPTA が免除されるのケース

FARPTA HARPTA が該当するケースと免除されるケースを整理しました。

あてはまるケースをクリックしてください。

米国籍のアメリカ人

ハワイに居住するアメリカ人であるご主人の単独名義で所有されているハワイ不動産を売却した場合は FARPTA HARPTA の両方が免除になります。

ハワイの非居住者の場合には FARPTAのみ免除 になります。

米国法人

ハワイ州労務局DCCAに Domestic Profit Corporation と登録されている米国法人が所有されているハワイ不動産を売却した場合には FARPTA HARPTA の両方が免除になります。

ハワイ州労務局DCCAに登録されていない場合には米国法人は FARPTAのみ免除 になります

ハワイ州に登録された日本法人

ハワイ州訟務局DCCAにDomestic Profit Corporationと登録されている日本法人が所有するハワイ不動産を売却した場合には FAPTA HARPTA の両方が免除となります。

Forign Profit Corporation と登録されている日本法人は免除はありません。

日本法人

日本の法人名義で所有するハワイ不動産を売却した場合には外国人扱いで免除はありません。ん。

米国永住権を持つ日本人

米国永住権を持ち、ハワイに居住する日本人が所有するハワイ不動産を売却した場合には FAPTA HARPTA の両方が免除 になります。

米国永住権を持ち、米国に居住する日本人が所有するハワイ不動産を売却した場合には FARPTA のみ免除 されます。

日本国籍の日本人

外国人扱いで免除はありません。

還付金を受け取るタイミング

HARPTA FIRPTA により徴収された源泉税は翌年の確定申告でキャピタルゲイン税が計算されて、過納分は還付されます。非居住者の確定申告(Tax Return)の申告期限は6月15日で申告後3~6ヶ月後に小切手または銀行振込にて還付されます。

日本の確定申告期限の方が早いので【日本の確定申告 ➡ アメリカの確定申告 ➡ 日本の修正申告 】の流れになります。

税金4:キャピタルゲイン税

ハワイ不動産を長期保有されると売却益・キャピタルゲインが発生するケースが少なくありません。売却益を計算するのに物件取得金額と取引の諸費用、修繕費などをクリアに記録しておく事が節税にもつながります。

居住用物件

売却金 ー (取得費 + 修繕費 +売却費用)=譲渡所得

譲渡所得 ー 特別控除 = 課税譲渡所得

課税譲渡所得 × 税率 = キャピタルゲイン税

売却金から取得費と経費を差し引いた残りが譲渡所得となります。所有期間中の修繕費は認められますのでレシートは大切に保管ください。 売約費用に関しては別のページに。

投資用物件の減価償却費

減価償却費は物件タイプによって異なり、居住物件は27.5年 商業物件は39年で減価償却します。キャピタルゲインの計算には過去に費用計上した減価償却費を取得費から差し引いた簿価を利用します。

これまでに費用計上された減価償却費の合計は前年の確定申告書類で確認することができます。

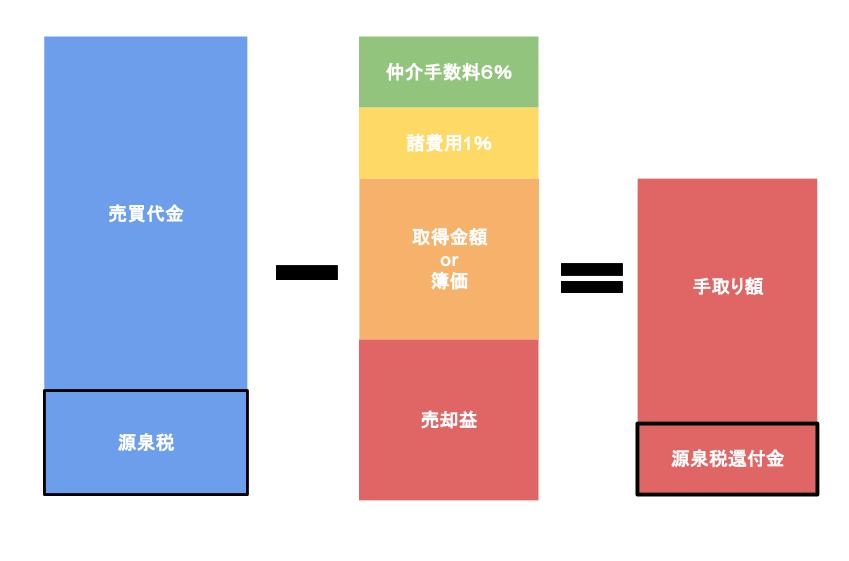

売却金の手残りを計算

ハワイ不動産の査定とお見積りは無料で承ります。

売買代金から 仲介手数料 と 諸費用 を差し引いた 手残り額 から売却益を計算。

物件売却時の 手残り額と FIRPTA / HARPTA の源泉額 から 予定還付金 まで売却金の流れを個別にシュミレーションできます。

米国税務サービスもお任せください。

ハワイ不動産の ご売却仲介 をお手伝いさせていただいたお客様への追加サービスとして、米国税務サービスを行っています。サービスの内容は

- ハワイ不動産の無料査定

- ご売却金のシュミレーション

- 源泉税 FIRPTA HARPTA 還付手続き

- 翌年の確定申告

- 日本の顧問税理士さんとの直接面談

- ITIN個人納税者番号の取得

- 日本パスポートの認証サービス

細かい手続き や 申請書類作成 も全てお任せいただけます。

まずはお気軽に 無料査定 からご利用ください。

参考リンク

国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1240.htm

IRS : https://www.irs.gov/taxtopics/tc701